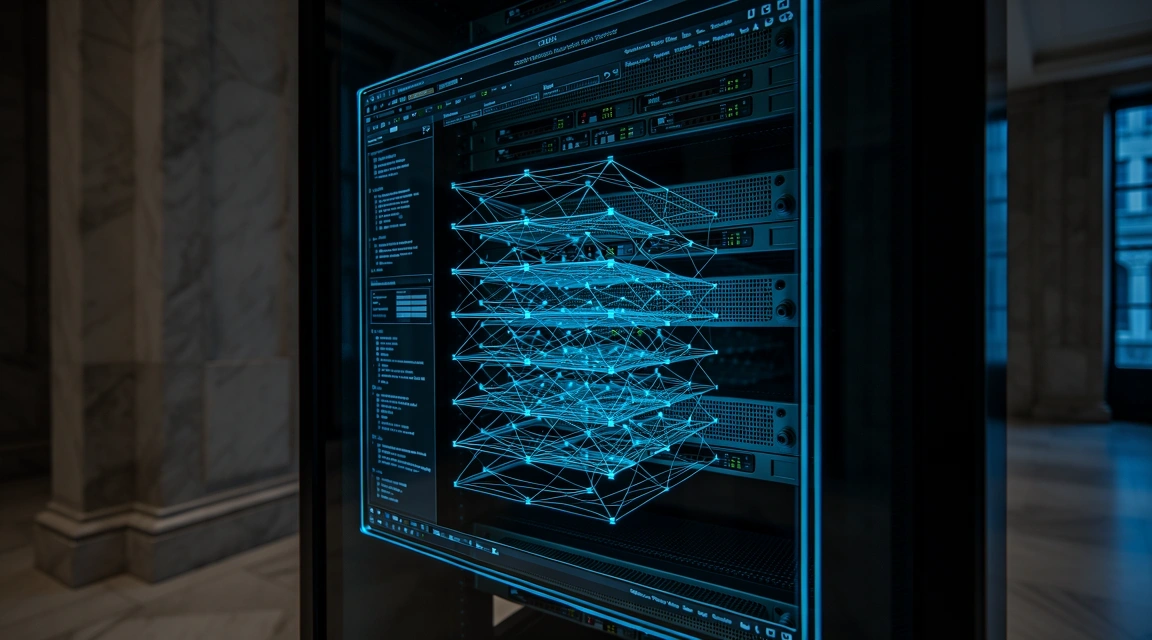

Нейронные сети (LSTM)

Рекуррентные архитектуры Deep Learning, предназначенные для выявления долгосрочных зависимостей во временных рядах данных. Идеальны для прогнозирования структурных рыночных сдвигов.

- — Временные ряды

- — Память состояний

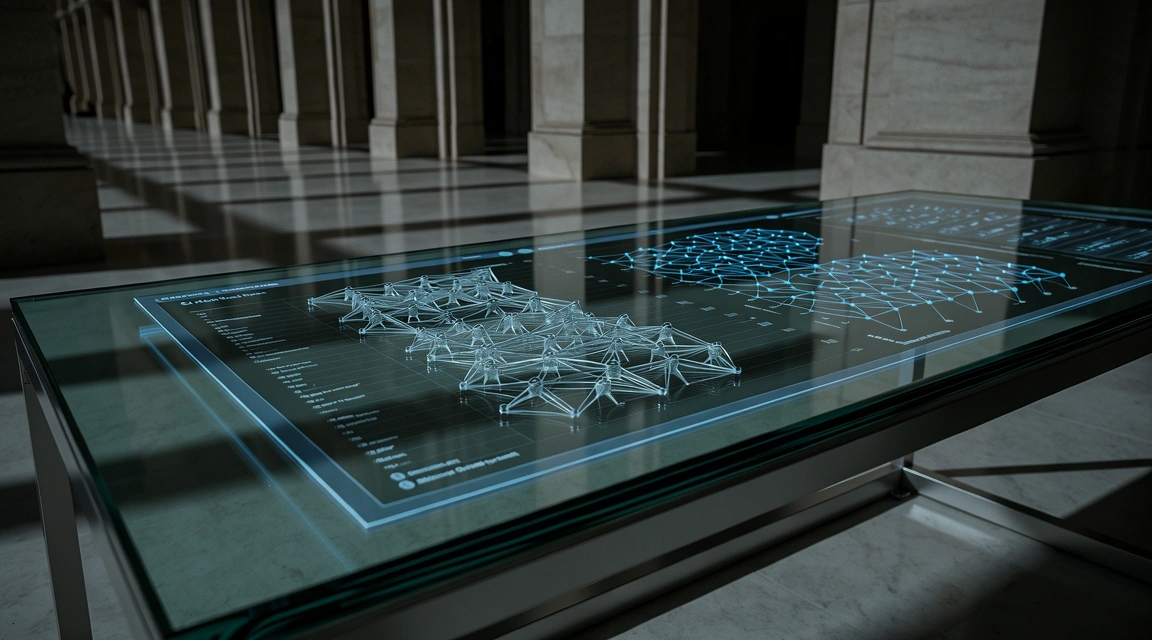

В Kylqenra AI Trading мы синтезируем классическую математику и передовое машинное обучение. Наш аналитический подход базируется на прозрачных Python-фреймворках и специализированных нейронных сетях, адаптированных под волатильность бельгийского финансового рынка.

Мы не используем черные ящики. Каждая технология в нашем стеке проходит тщательный бэктестинг на 5-летнем горизонте данных индекса BEL20 и смежных активов.

Рекуррентные архитектуры Deep Learning, предназначенные для выявления долгосрочных зависимостей во временных рядах данных. Идеальны для прогнозирования структурных рыночных сдвигов.

Использование ансамблей деревьев решений (XGBoost, LightGBM) для классификации рыночных режимов. Обеспечивает высокую точность при работе с табличными биржевыми данными.

Проверенные временем математические модели для оценки корреляций между активами. База для управления рисками и определения справедливой стоимости.

Выбор технологии напрямую зависит от вашего горизонта планирования и требований к задержке сигнала.

| Технология | Скорость обучения | Точность прогноза | Надежность |

|---|---|---|---|

| Deep Learning (LSTM) | Низкая | 92% | Средняя |

| Gradient Boosting | Средняя | 88% | Высокая |

| Statistical Models | Высокая | 76% | Критическая |

* Данные основаны на внутренних замерах производительности на серверах Kylqenra, май 2026. Точность может варьироваться в зависимости от волатильности рынка.

Кибербезопасность является фундаментом нашей аналитической работы. Все вычисления и обработка данных наших моделей происходят на защищенных локальных серверах на территории Бельгии.

Мы строго следуем европейским и бельгийским нормам защиты финансовых данных, обеспечивая полную прозрачность обработки входящей информации.